Viele Menschen suchen Ihr ganzes Leben nach der richtigen Art und Weise Vermögen aufzubauen und ihr Kapital zu investieren.

Häufig bleibt eine Enttäuschung zurück über die (nicht) erzielten Renditen zurück.

In meinem letzten Artikel habe ich Ihnen bereits beschrieben, wie Sie Ihren individuellen Investmentplan verfassen können.

Dieser kann Sie vor Enttäuschungen schützen. Es benötigt jedoch noch weitere Dinge, die Sie beachten sollten.

Die Kapitalmarktforschung und die Verhaltenspsychologie beschäftigen sich schon seit vielen Jahrzehnten mit der Frage, wie man langfristig erfolgreich Vermögen aufbauen kann. Die Ergebnisse sind mittlerweile belastbar und lassen sich meiner Meinung nach auf einige zentrale Punkte reduzieren.

Mit diesem Beitrag gebe ich Ihnen einen Leitfaden, der Ihnen helfen soll sich zu orientieren und auch für sich endlich eine neue Investmenterfahrung zu finden.

1. Die Märkte funktionieren. Nutzen Sie die Marktpreise

Mit jedem Wertpapierhandel bringen Käufer und Verkäufer neue Informationen in den Markt, die dabei helfen, Preise zu gestalten. Niemand weiß, welche Informationen als Nächstes aufkommen werden. Die Zukunft ist unsicher – die Preise werden sich jedoch entsprechend anpassen.

Das bedeutet jedoch nicht, dass Preise immer korrekt sind – es gibt keine Möglichkeit, dies zu prüfen. Allerdings können Anleger akzeptieren, dass Marktpreise die beste Annäherung an den tatsächlichen Wert sind.

Wenn Sie nicht davon überzeugt sind, dass Marktpreise gute Annäherungen sind – wenn Sie glauben, dass der Markt falsch liegt – spielen Sie Ihr Wissen und Ihre Vermutungen gegen das vereinte Wissen Millionen anderer Marktteilnehmer aus.

2. Versuchen Sie nicht die Märkte vorherzusagen

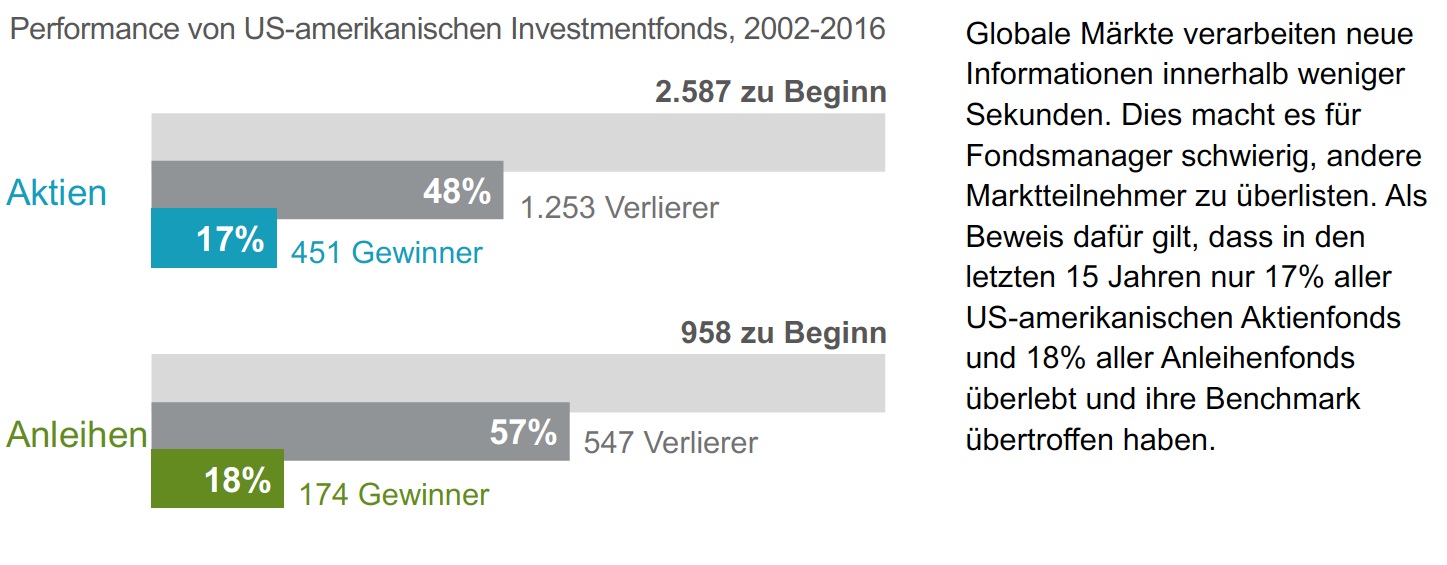

Viele Fondsmanager und aktive Vermögensverwalter sind davon überzeugt, „fehlbepreiste“ Wertpapiere identifizieren und dieses Wissen in höhere Renditen umwandeln zu können. Faire Marktpreise arbeiten jedoch gegen derartige Versuche, wie der hohe Anteil an Investmentfonds zeigt, die ihren Referenzindex nicht übertroffen haben.

In der Grafik repräsentiert die graue Fläche die Anzahl der US-amerikanischen Investmentfonds, die während der letzten 15 Jahre aktiv waren. Die Fonds bilden das anfängliche Investmentuniversum dieser Periode. Die graue Fläche zeigt jenen Teil der Fonds, welche die 15-Jahrperiode überlebt haben. Die blaue und grüne Fläche zeigt die Fonds, die überlebt oder ihren jeweiligen Referenzindex in dieser Periode übertroffen haben. Unsere Forschung hat gezeigt, dass auf kurzfristige und auch langfristige Sicht gesehen die Chancen schlecht für jene Investmentfonds stehen, die versuchen, den Markt zu überlisten.

3. Jagen Sie nicht der vergangenen Wertentwicklung nach

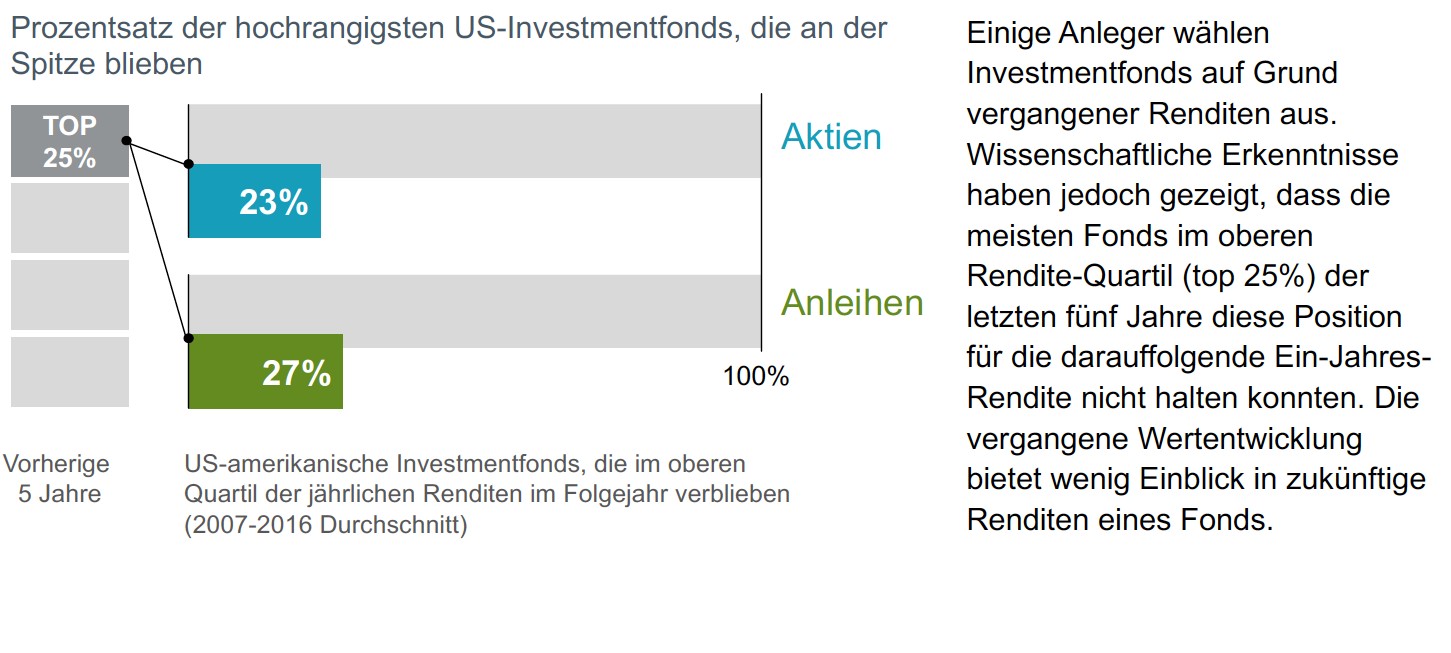

Einige Anleger nehmen die Erfolgsbilanz als einen Indikator dafür, Fonds auszuwählen. Begründet wird dies durch den Erfolg eines Managers in der Vergangenheit und der Wahrscheinlichkeit, dass dieser in der Zukunft ebenfalls erfolgreich sein wird. Aber stimmt diese Annahme? Die Forschung legt starke Beweise dagegen vor.

Diese Grafik zeigt, dass die meisten Fonds im höchsten Rendite-Quartil (oberste 25%) der letzten fünf Jahre diese Position für die darauffolgende Ein-Jahres-Rendite nicht halten konnten.

Der Mangel an Beständigkeit wirft weitere Zweifel an der Fähigkeit der Manager auf, konstant Informationsvorteile des Marktes zu erhalten.

Einige Fondsmanger mögen besser sein als andere, aber die Erfolgsbilanz alleine gibt nicht genug Einblick, um Management Fähigkeiten zu erkennen.

Renditen aus Aktien und Anleihen enthalten viel Lärm und beeindruckende Erfolgsbilanzen resultieren vielmehr aus Glück. Die Annahme, dass sich eine starke Performance auch in der Zukunft bewährt, stellt sich oft als falsch heraus, was viele Anleger enttäuscht zurücklässt.

4. Lassen Sie die Märkte für sich arbeiten

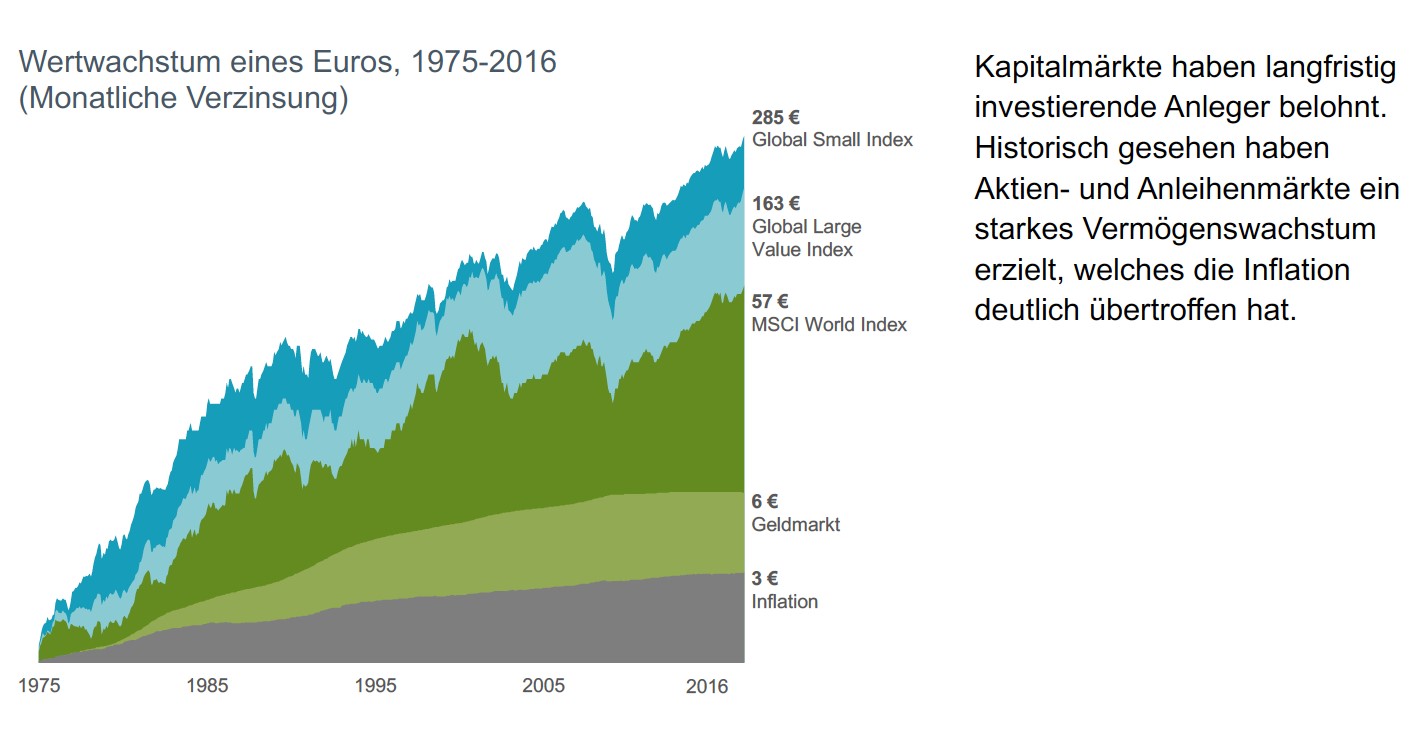

Die meisten Anleger betrachten Finanzmärkte als ihren Hauptinvestmentbereich — und die gute Nachricht ist, dass langfristig orientierte Investoren von den Kapitalmärkten belohnt wurden. Märkte repräsentieren ein funktionierendes Wirtschaftsmodell – und historisch gesehen haben freie Märkte ein Vermögenswachstum geboten, welches die Inflation deutlich übertrifft.

Dies wird in der obigen Vermögenswachstumsgrafik dargestellt, die die monatliche Wertentwicklung verschiedener Indizes sowie der Inflation seit 1975 wiedergibt. Diese Indizes repräsentieren verschiedene Bereiche der globalen Finanzmärkte.

Die Daten verdeutlichen die Vorteile von Aktien in der Schaffung von reellem Vermögen im Laufe der Zeit.

Die Euro Short Term Rate deckt die Inflation ab, während die Renditen globaler Aktien diese bei Weitem überstiegen und den MSCI World Index signifikant übertroffen haben.

Ein weiterer wichtiger Aspekt ist die Tatsache, dass nicht alle Aktien gleich sind. Betrachten Sie zum Beispiel die Wertentwicklung globaler Aktien kleinerer Unternehmen (Small Cap Aktien) und Value Aktien in diesem Zeitraum im Vergleich zu Investments in den Gesamtmarkt. Ein Euro, der 1975 in den Gesamtmarkt investiert wurde, hätte 2016 einen Wert von € 57, im Vergleich zu € 163 durch ein Investment in Value Aktien und € 285 für Small Cap Aktien.

Bedenken Sie jedoch, dass die Märkte gewisse Risiken und Unsicherheiten beinhalten. Vergangene Resultate müssen sich nicht zwingenderweise in der Zukunft wiederholen. Ungeachtet dessen bepreist der Markt Wertpapiere laufend, um die zukünftig erwartete positive Rendite widerzuspiegeln. Anderenfalls würden Anleger ihr Kapital nicht investieren.

5. Berücksichtigen Sie die Quellen der Renditen

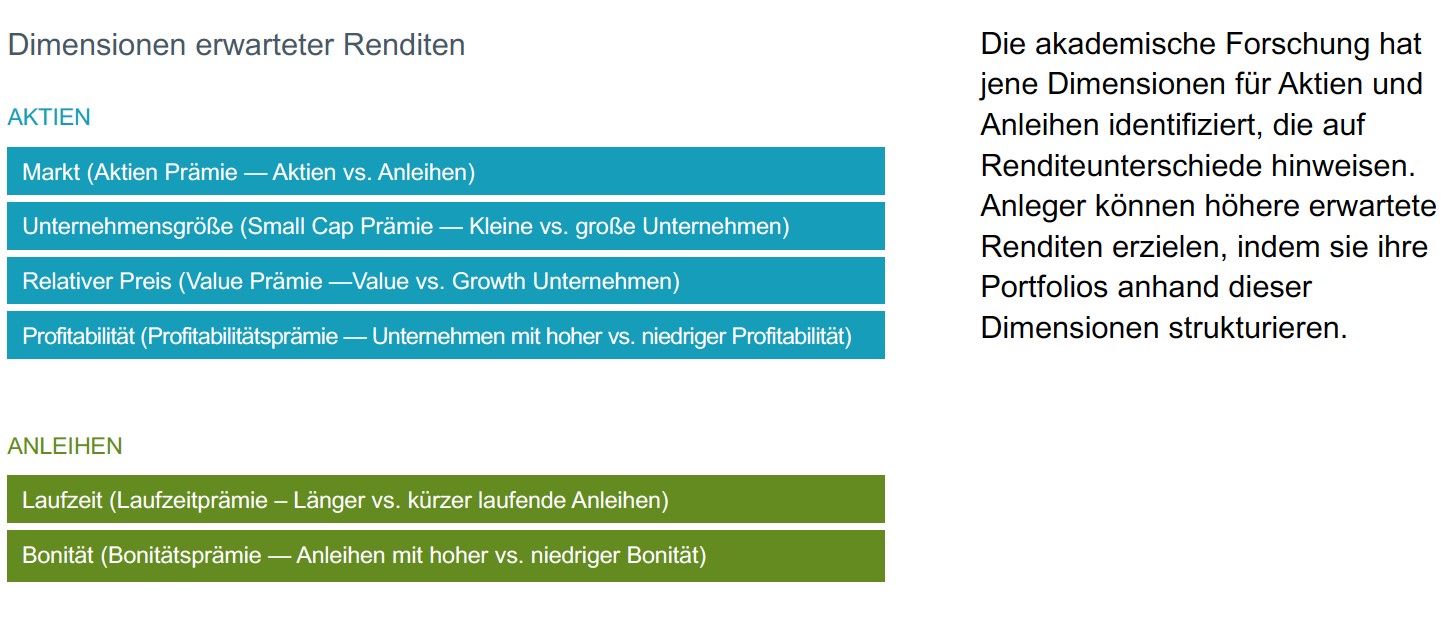

Anstatt den Markt als eine Kombination aus individuellen Aktien und Anleihen zu betrachten, sollten Investoren den Markt entlang Dimensionen erwarteter Renditen definieren, um einen größeren Bereich oder eine größere Gruppe an Wertpapieren mit ähnlichen, relevanten Charakteristika zu identifizieren.

Dieser Ansatz basiert auf akademischen Forschungen und internen Tests, um jene Dimensionen zu identifizieren, die auf Unterschiede in erwarteten Renditen hinweisen.

Im Aktienmarkt sind diese Dimensionen die Unternehmensgröße (kleine vs. große Unternehmen), der relative Preis (Value vs. Growth) und die erwartete Profitabilität (hohe vs. niedrige). Im Anleihenmarkt handelt es sich bei den Dimensionen um die Bonität des Anleihenemittenten und die Laufzeit (Zeit bis zur Fälligkeit der Anleihe). Die Renditeunterschiede zwischen Aktien und Anleihen können beträchtlich sein, genau wie jene zwischen verschiedenen Aktien- oder Anleihengruppen.

Um als Dimension angesehen zu werden, muss diese sinnvoll, durch historische Daten gestützt, über längere Zeit und für alle Märkte gültig, sowie kosteneffektiv in diversifizierten Portfolios erfassbar sein.

Bei einem Investmentansatz, der auf diesen Dimensionen basiert, werden Renditen nicht erfasst, indem vorausgesagt wird, welche Aktien, Anleihen oder Marktsegmente in der Zukunft den Markt übertreffen werden.

Das Ziel besteht vielmehr darin, ein breit diversifiziertes Portfolio zu halten, das jene Dimensionen höherer erwarteter Renditen fokussiert und einen geringeren Kapitalumschlag aufweist.

6. Streuen Sie Ihr Geld intelligent

Viele Anleger konzentrieren ihre Investments auf ihren Heimatmarkt. Sie wählen nur europäische Aktien und Investmentfonds aus und sind der Meinung, damit ein diversifiziertes Portfolio zu halten. In manchen Fällen halten sie sogar nur eine kleine Gruppe an Wertpapieren.

Doch, aus einer globalen Perspektive gesehen, führt die Beschränkung des Investmentuniversums auf eine Handvoll Aktien, oder auch einen Aktienmarkt, zu einer konzentrierten Strategie mit möglichen Auswirkungen auf Risiko und Rendite.

Diese Grafik bietet einen Vergleich zwischen einem auf den Heimatmarkt beschränkten Investment, hier dargestellt durch den MSCI Europe Index, und einem diversifizierten Portfolio, das Wertpapiere in Märkten weltweit hält, wie durch das 100% Equity Model Portfolio dargestellt wird.

Ein globales Portfolio hält über 8.600 Aktien in 46 Ländern und liefert eine höhere durchschnittliche Jahresrendite im Vergleich zu einem Portfolio nur mit Aktien aus dem Heimatmarkt.

Ein diversifiziertes Portfolio sollte verschiedene Anlageklassen halten, die unterschiedliche Marktbereiche weltweit repräsentieren.

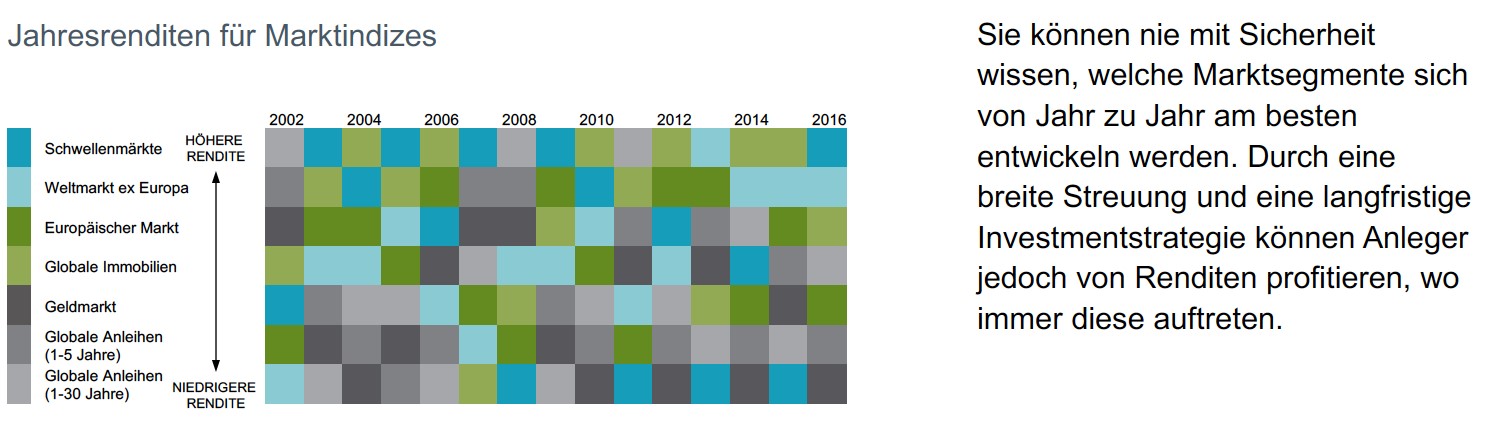

7. Versuchen Sie nicht die Märkte zu timen

Wie in dieser Tabelle gezeigt wird, deutet nur wenig darauf hin, dass die Performance einer Assetklasse von einem Jahr zum nächsten vorhergesagt werden kann.

Die Grafik zeigt die jährliche Performance der wichtigsten Assetklassen in Europa und dem internationalen Markt von 2002 bis 2016. Die Assetklassen werden durch die jeweiligen Indizes repräsentiert.

Die Daten zeigen, dass kein offensichtliches Muster innerhalb der Assetklassen vorliegt und dass Vorhersagen über zukünftige Wertentwicklungen daher eine schwierige bis unmögliche Aufgabe sind.

Die Grafik liefert auch weitere Beweise für die Effizienz der Märkte sowie Argumente dafür, dass Anleger sich auf die Portfoliostruktur verlassen sollten, um höhere Renditen zu erzielen, anstatt auf Markttiming zu setzen.

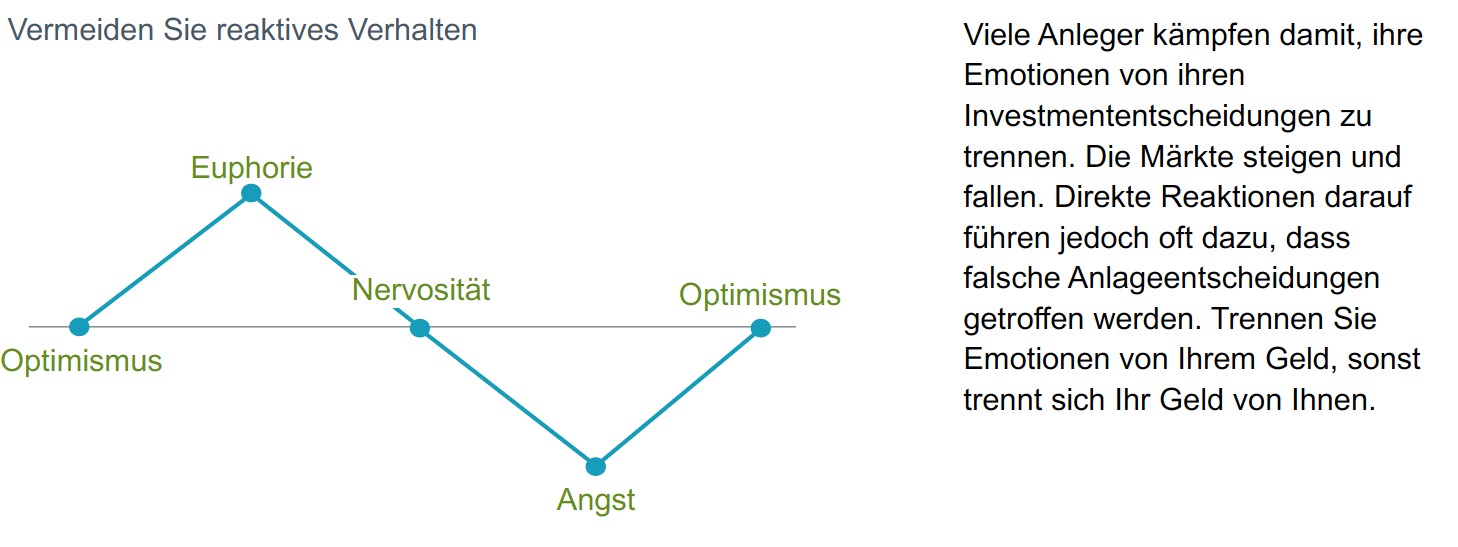

8. Kontrollieren Sie Ihre Emotionen

Der globale Marktrückgang von 2008 – 2009 bietet ein gutes Beispiel dafür, wie der Zyklus zwischen Angst und Gier die Entscheidungen eines Anlegers beeinflussen kann.

Viele Investoren flüchteten zu Beginn des Jahres 2009 aus dem Markt, kurz bevor eine Erholung einsetzte. Sie schrieben Verluste und mussten im Anschluss dabei zusehen, wie die Märkte wieder nach oben stiegen.

Bei steigenden und fallenden Märkten diszipliniert zu bleiben kann eine wahre Herausforderung darstellen, ist jedoch für einen langfristigen Erfolg wesentlich.

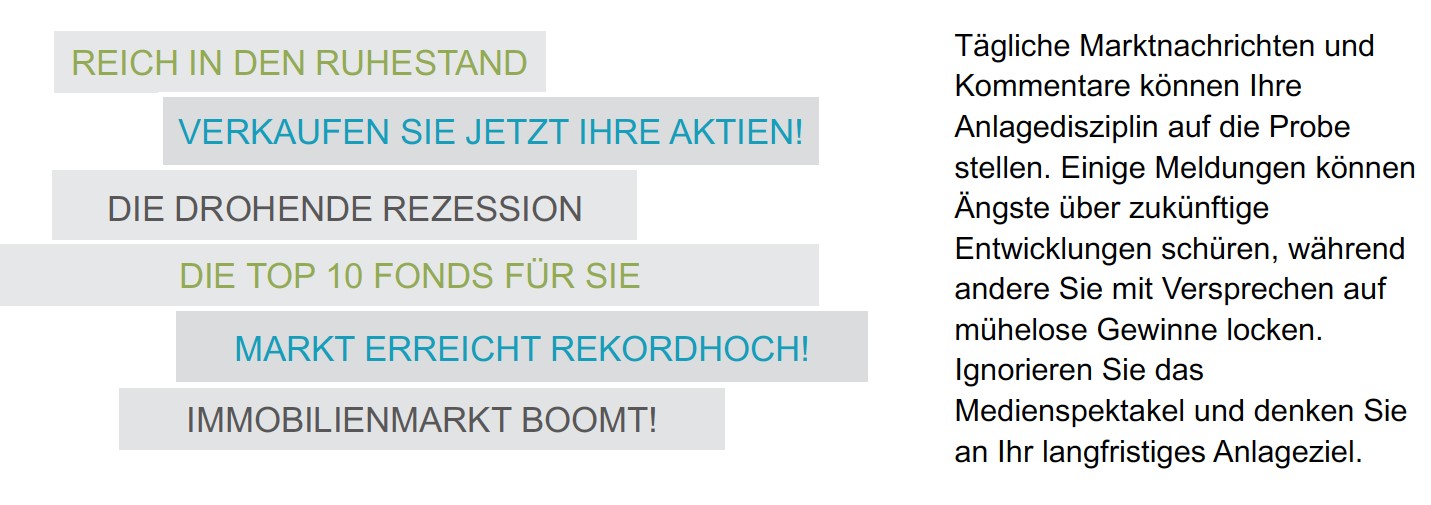

9. Lassen Sie sich nicht von den Medien beeinflussen.

Nachrichten und Finanzkommentare können die Meinung von Menschen über Investments beeinflussen. Ohne eine starke Investmentphilosophie können viele Anleger auch versucht sein, den Ratschlägen von Freunden, Nachbarn, oder Familienmitgliedern zu folgen, insbesondere wenn diese „Einblicke“ schnelle, mühelose Renditen versprechen.

Es gibt allerdings keine Abkürzungen zu Vermögenswachstum. Erfolg erfordert einen soliden Investmentansatz, eine langfristige Perspektive sowie die Disziplin, auf der richtigen Spur zu bleiben.

10. Konzentrieren Sie sich auf die Faktoren, die Sie kontrollieren können

- Erstellen Sie einen Plan und Prozess, der Ihren Bedürfnissen und Ihrer Risikotoleranz entspricht

- Strukturieren Sie Ihr Portfolio auf Basis wissenschaftlicher Erkenntnisse und anhand der Faktoren erwarteter Renditen

- Diversifizieren Sie weltweit

- Reduzieren Sie Kosten, Kapitalumschlag und Steuern

- Bleiben Sie während Marktschwankungen diszipliniert

Für eine bessere Investmenterfahrung sollten sich Anleger auf jene Faktoren konzentrieren, die sie kontrollieren können.

Dies beginnt damit, einen Investmentplan und Prozess von einem vertrauensvollen Berater erstellen zu lassen, der auf Marktprinzipien und den Erkenntnissen der Finanzwissenschaften basiert, und auf die individuellen Kundenbedürfnisse und –ziele angepasst ist. Um Interessenskonflikte zu vermeiden sollte der Berater nicht von einem Institut oder einer Gesellschaft sondern von Ihnen bezahlt werden.

Im Laufe der Zeit kann ein Berater Kunden auch dabei helfen, sich auf jene Aspekte zu konzentrieren, die einen Mehrwert für ihr Investment bilden, wie zum Beispiel Ausgaben und Portfoliokapitalumschlag zu verwalten, und dabei gleichzeitig eine breite Diversifikation aufrechtzuerhalten.

Ebenso wichtig ist es, dass Berater Wissen und Unterstützung zur Verfügung stellen können, um Anlegern dabei zu helfen, während unterschiedlicher Marktkonditionen diszipliniert zu bleiben.