Seit diesem Jahr gibt es einen detaillierten Kostenausweis für Ihr Wertpapier Depot. Diesen können Sie nutzen, um individuell für sich selber zu überprüfen, welche Kosten Ihnen tatsächlich belastet werden und welchen Einfluss diese auf Ihren Anlageerfolg haben.

Heute möchte ich Ihnen nochmal einen Fall aus meiner Beratungspraxis schildern, welcher sich hervorragend dazu eignet, sich Gedanken über seine Anlagestrategie zu machen.

Eines dürfte klar sein. Kosten sind eine Angelegenheit, der die meisten Menschen skeptisch gegenüberstehen. Zumindest grundsätzlich. Allerdings stelle ich immer wieder fest, dass viele Menschen sich im Zusammenhang mit Ihren Kapitalanlagen eher weniger damit auseinandersetzen.

Kosten früher oft verschleiert

Zugegeben. In der Vergangenheit war das auch gar nicht so einfach. Die Finanzbranche hat es annähernd zur Perfektion geschafft, Kosten, die in ihren Produkten enthalten sind, so gekonnt zu verschleiern, dass es dem durchschnittlichen Kunden schlichtweg unmöglich war, diese nachvollziehen zu können.

Diese Zeit ist jetzt zum Glück vorbei. (Zumindest ist sie besser geworden)

Durch die zweite europäische Finanzmarktrichtlinie – in der Branche MiFID II genannt – sind Banken und Depotlagerstellen dazu verpflichtet, Ihren Kunden die in den Anlageinstrumenten enthaltenen Kosten sowohl vor Abschluss als auch rückwirkend, am Anfang eines jeden Jahres für das zurückliegende Kalenderjahr detailliert darzulegen. Das Jahr 2018 ist das erste Jahr, für das der so genannte Ex-Post Kostenausweis zu erstellen ist. Detailinformationen finden Sie bei der Bafin.

Wenn Sie ein Wertpapierdepot bei einer Bank haben kennen Sie das. Das sollten Sie zumindest. Wenn nicht, rate ich Ihnen dringend einmal einen Blick in Ihren digitalen Postkorb zu werfen.

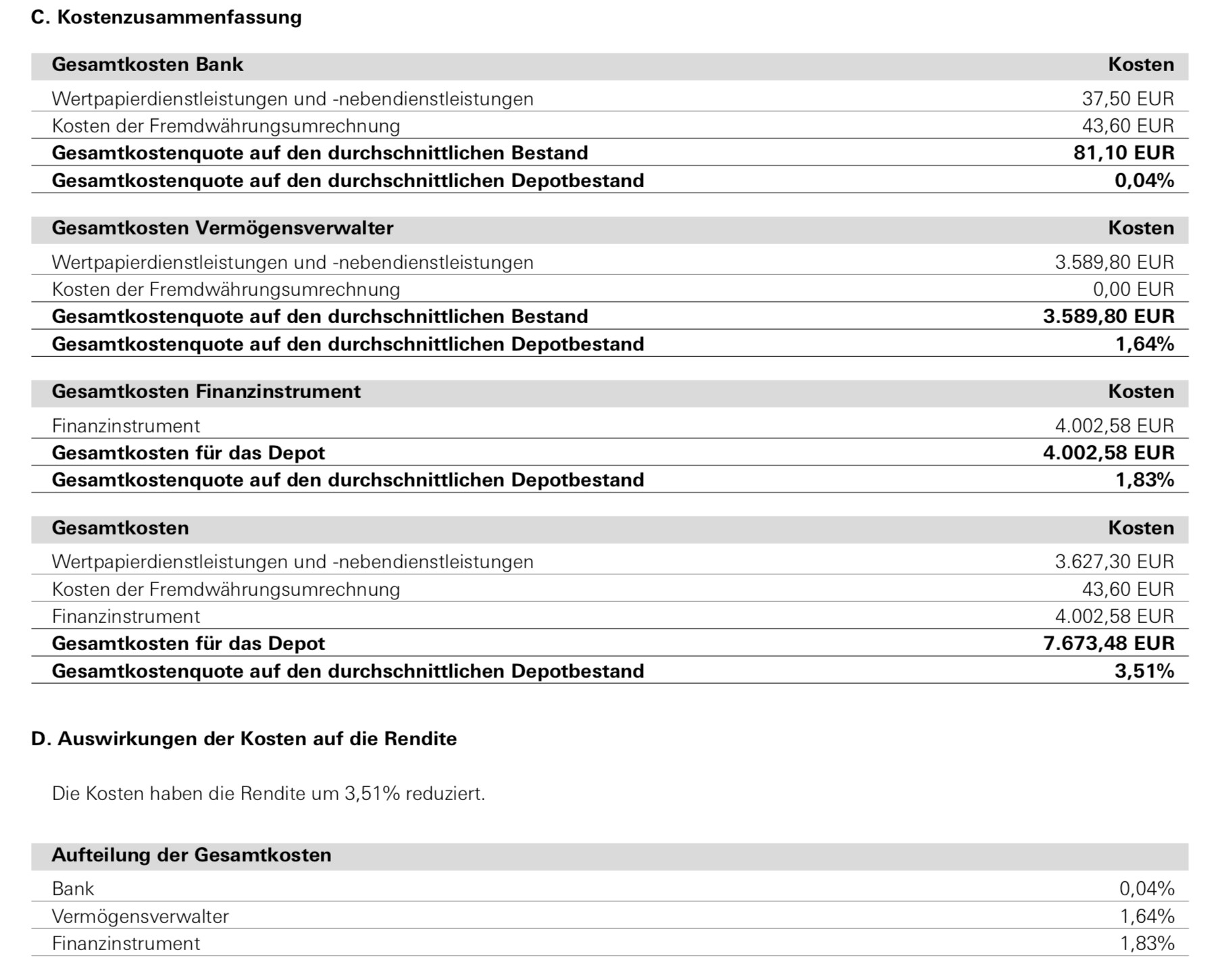

Beispiel für Kostenausweis

Ein neuer Kunde, der mir vor kurzem gegenübersaß, hatte bisher noch nichts von dieser neuen Transparenz Offensive gehört. Also bat ich Ihn, im Rahmen unserer Gespräche, doch einmal seinen Kostenausweis für das Jahr 2018 zum nächsten Gespräch mitzubringen.

Das Ergebnis war für uns beide sehr interessant.

Er hatte den Weg zu mir gefunden, da er liquide Mittel hatte, die er gerne anlegen wollte. Bisher war er Kunde bei einem Vermögensverwalter. Mit den bisher erzielten Anlageergebnissen war er jedoch nicht sehr zufrieden.

In den letzten drei Jahren, von März 2016 bis März 2018 hatte er, mit einer 50%igen Aktienquote eine Gesamtperformance von -0,04% erzielt. Der Blick in den Kostenausweis gab uns nun einige Anhaltspunkte, warum das Ergebnis so war wie es war.

Der Vermögensverwalter hatte das Geld in einen bunten Topf aus aktiv gemanagten Investmentfonds investiert und zudem in der Zwischenzeit regen Handel betrieben, also laufend Werte verkauft und gekauft.

Vorteile für Anleger

Meiner Meinung nach ist der Kostenausweis für Anleger ein Segen. Endlich gibt es eine Möglichkeit, transparent nachvollziehen zu können, welche Kosten tatsächlich für die eigene Anlage anfallen.

Wie oft habe ich von Vermögensverwaltern und Finanzdienstleistern Sätze gehört wie: „Qualität hat nun mal ihren Preis“, „Was nichts kostet ist auch nichts“ und so weiter.

Was in vielen Bereichen unseres Lebens seine Berechtigung hat, gilt ganz klar nicht für die Finanzdienstleistungsbranche.

Tatsächlich sind die Kosten ein starker Indikator und eine wichtige Stellschraube für den zukünftigen Anlageerfolg.

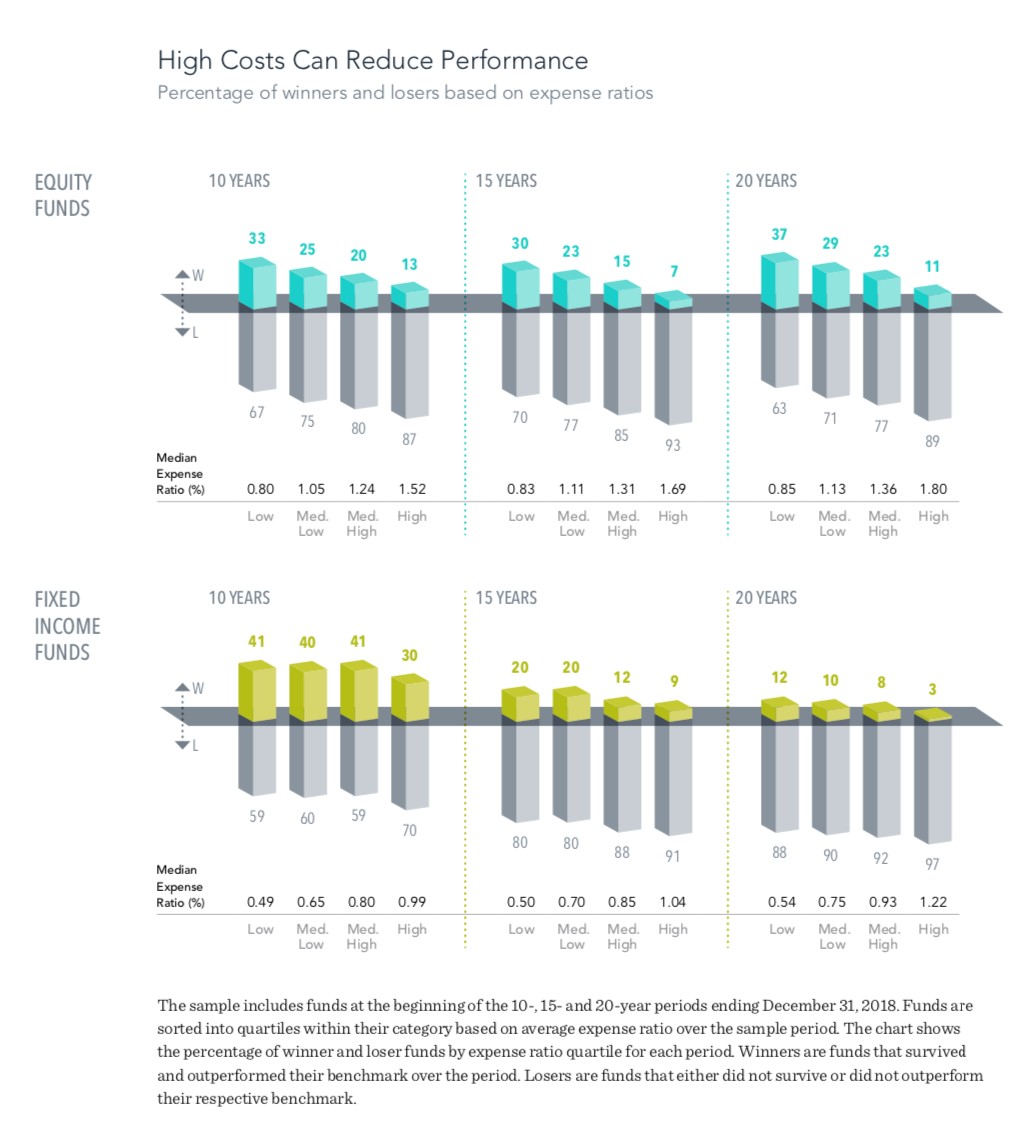

Diese Aussage lässt sich mittlerweile zum Glück auch wissenschaftliche belegen, wie Sie in der folgenden Grafik sehen können.

Was Sie in den Ergebnissen ablesen können, je höher die Fondskosten und je länger die Anlagedauer, desto geringer ist die Chance, dass der jeweilige Fonds besser abschneidet als sein Vergleichsindex.

Richtige Strategie ist entscheidend

Am realen Beispiel meines Kunden können Sie diese Thematik sehr einfach ablesen. Sein Portfolio hätte im letzten Jahr 3,51% besser abschneiden müssen als ein einfaches, breit gestreutes Portfolio aus Indexfonds mit einem 50%igen Aktienanteil. Mit einem solchen Portfolio hätten Sie im oben angesprochenen 3-Jahreszeitraum übrigens über 10% erzielen können – nach Kosten.

Kosten sind nicht alles. Die richtige Strategie und Durchführung dieser ist mit Sicherheit noch wichtiger. Mit der Reduzierung der Kosten haben Sie aber einen relativ einfachen Hebel in der Hand, um Ihre Anlageergebnisse signifikant zu verbessern.

Ich rate Ihnen also dringend – schauen Sie sich Ihren Kostenausweis an und machen sich ein Bild von Ihren Kosten. Und setzen Sie diese in Relation mit den Ergebnissen, die Sie erzielt haben. Und für die richtige Strategie ist der Rat eines wirklich unabhängigen Beraters mit Sicherheit nicht verkehrt – auch wenn dieser Geld kostet.