Das Konjunkturpaket steht. Doch während Unternehmen in Form von Überbrückungshilfen unterstützt werden, gehen Freiberufler weitgehend leer aus. Viele sind immer noch im Krisenmodus und kämpfen weiter um ihre Existenz. Um finanzielle Engpässe überbrücken zu können, kündigen sie deshalb vorschnell ihre Lebensversicherung. Dabei gibt es Möglichkeiten, schnell und sicher Mittel aus den Verträgen zu bekommen und dabei die Altersvorsorge zu erhalten.

Die Corona-Krise hat viele Freiberufler in einen existentiellen Notstand gebracht. Das bestätigt der Deutsche Industrie- und Handelskammertag (DIHK). Fast die Hälfte aller Betriebe kämpft demnach mit Finanzierungsproblemen, gerade personenbezogene Dienstleister klagen über äußerst schlecht laufende Geschäfte. Zwei Drittel der Freiberufler haben im Zuge der Coronakrise mit Verdienstausfällen zu kämpfen, ein Viertel hatte sogar ein Minus von mehr als 80 Prozent, wie die aktuelle SOLCOM Marktstudie belegt. Auch nach wochenlangem Stillstand lässt sich der finanzielle Schaden nicht so leicht ausgleichen, denn Kontaktverbote und Abstandsregeln erschweren das Geschäft.

Altersvorsorge nicht verlieren

Mit Maßnahmen wie Senkung der Mehrwertsteuer und Überbrückungshilfen für Unternehmen hat die Bundesregierung inzwischen für etwas Entlastung gesorgt. Für viele Einzelunternehmern und Freiberuflern reicht das jedoch nicht. Die Wege zu den finanziellen Hilfen sind für viele zu restriktiv gestaltet. Deswegen müssen sie an ihre Reserven und lösen mitunter vorschnell ihre private Lebensversicherung vorzeitig auf.

Aber Vorsicht: Wer einfach beim Versicherer kündigt, verliert die Altersvorsorge, den Hinterbliebenenschutz und verzichtet auch noch auf einen wichtigen finanziellen Mehrwert. Deutsche Verbraucher verschenken jedes Jahr insgesamt fast 100 Millionen Euro, weil sie kündigen statt die Police am Zweitmarkt für Lebensversicherungen zu verkaufen. Dort gibt es außerdem weitere Möglichkeiten, mithilfe der Lebensversicherung schnell an Geld zu kommen.

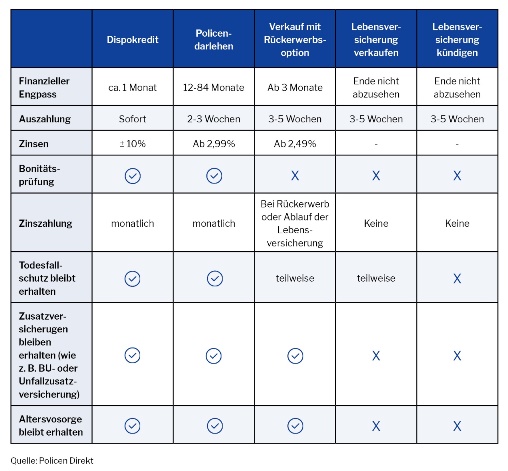

Kurze Engpässe kann man zum Beispiel mit einer Beitragspause und einem Dispokredit überbrücken. Mittelfristig können Unternehmer auch Ihre eigene Police beleihen. Das Policendarlehen gibt es bei Zweitmarktunternehmen zu besonders günstigen Konditionen und – wichtiges Argument für Selbstständige – ohne Schufa-Eintrag. Zudem bleibt der komplette Versicherungsschutz (auch Berufsunfähigkeitsschutz) erhalten, genau wie bei einem Verkauf mit Rückerwerbsoption.

Lebensversicherung verkaufen für bestmöglichen Mehrwert

Wer keine Optionen hat und seine Reserven auflösen muss, sollte seine Police bestmöglich zu Geld machen. Denn hier geht es um jeden Euro. Wer seine Police kündigt, hat schon verloren. Die Lebensversicherung verkaufen ist hier immer die bessere Alternative. Dabei profitieren Sie nämlich von 3 bis 6 Prozent Mehrwert gegenüber dem Rückkaufswert beim Versicherer, in Einzelfällen sogar bis zu 15 Prozent. Bei einem Rückkaufswert von 50.000 Euro kann das leicht 3.000 Euro ausmachen. Der Aufwand unterscheidet sich dabei nicht von der Kündigung.

Auch Hermann-Josef Tenhagen, Chefredakteur von Finanztip, empfiehlt den Verkauf der Lebensversicherung in einem aktuellen Corona-Podcast (Folge 29) und erklärt die Varianten.

Wichtig ist es, die Lebensversicherung in jedem Fall an ein Unternehmen zu verkaufen, das sich an die strengen Standards des BVZL hält. Diese zahlen den Kaufpreis immer sofort und komplett aus.

Grafik: Wie Sie bei kurz- und langfristigen finanziellen Engpässen zu günstigen Konditionen an Geld kommen (Vergleich)