(Aktualisierte Version des Artikels vom 01.12.2011) „Das zahlt doch meine Rechtschutzversicherung!“ Das denken viele IT-Freiberufler und Selbstständige, wenn der Anwalt eines Auftraggebers mit Klage droht und Schadenersatz verlangt. Das ist jedoch ein gefährlicher Irrtum, da Rechtschutzversicherungen Vertragsstreitigkeiten und Schadenersatzzahlungen in ihren Bedingungen ausschließen. Der Beitrag beschreibt, welche Grenzen die Rechtschutzversicherung hat und was es für Alternativen es gibt.

Da eine Rechtschutzversicherung alleine nicht ausreicht, braucht es eine Versicherung, die diese Lücke – nämlich die Absicherung bei Schadenersatzforderungen und Rechtsverletzungen – schließt. Hier kommt eine IT-Haftpflicht mit integriertem „passiven Rechtsschutz“ ins Spiel. Sie übernimmt im Ernstfall die Kosten, um zu prüfen, ob eine Schadenersatzforderung berechtigt ist (zum Beispiel Gutachterkosten), die Kosten für die Abwehr eines Schadenersatzanspruchs (zum Beispiel Anwalts- und Gerichtskosten) und eine eventuelle teure Schadenersatzzahlung.

Eine Berufshaftpflichtversicherung ist deshalb eine wichtige Ergänzung zu einer Rechtschutzversicherung und zentraler Baustein im Risikomanagement eines IT-Freelancers.

Firmenrechtsschutz: Versicherte Risiken

Die Kosten für Anwalts-, Gutachter-, Zeugen-, und Gerichtskosten sind bei rechtlichen Auseinandersetzungen oft sehr hoch. Eine Rechtsschutzversicherung schützt im Rahmen der freiberuflichen bzw. selbständigen Tätigkeit unter anderem bei

- gerichtlichen Auseinandersetzungen mit dem Finanzamt,

- mit der Berufsgenossenschaft,

- mit einem Mobilfunkanbieter,

- in der Rolle als Arbeitgeber (zum Beispiel bei Kündigungen)

- sowie in strafrechtlichen Fällen.

Hier einige Schadenbeispiele aus der Praxis, die je nach gewählter Leistungskomponente von der Rechtschutzversicherung übernommen werden:

1. Daten-Rechtsschutz

Firmendaten werden nicht datenschutzgerecht entsorgt, sodass geschützte Kundendaten an die Öffentlichkeit gelangen. Es wird ein Verfahren eingeleitet.

2. Steuer-Rechtsschutz

Bei einer steuerlichen Betriebsprüfung werden wesentliche Teile der Steuererklärung nicht anerkannt. Die Finanzbehörde erhebt eine Steuernachforderung von über 20.000 Euro. Die Klärung der Rechtmäßigkeit dieser Nachforderung erfolgt vor Gericht.

3. Sozialgerichts-Rechtsschutz

Ihnen wird vorgeworfen, einen „Scheinselbständigen“ für die Unterstützung in einem längeren Projekt beschäftigt zu haben. Wegen der Nichtabführung von Sozialversicherungsbeiträgen für diesen angeblichen „Scheinselbständigen“ kommt es zu einer gerichtlichen Auseinandersetzung mit der gesetzlichen Krankenversicherung.

4. Verwaltungs-Rechtsschutz

Sie parken Ihren Geschäftswagen an einer vielbefahrenen Straße. Über Nacht werden zur Vorbereitung einer Baustelle Halteverbotsschilder aufgestellt. Am darauffolgenden Tag wird Ihr Firmenfahrzeug abgeschleppt. Sie lehnen es ab, die von der Verwaltungsbehörde verlangten Kosten zu zahlen.

5. Schadenersatz-Rechtsschutz (Baustein Verkehrs-RS)

An einer Ampelkreuzung fährt das vor Ihnen stehende Fahrzeug bei Grün plötzlich rückwärts. Der Unfallverursacher schildert seiner Versicherung, Sie wären aufgefahren. Damit Sie Ihren Schaden schnell erstattet bekommen, engagieren Sie einen Anwalt.

6. Vertrags-Rechtsschutz

Sie monieren beim Autohändler ein störendes Geräusch am Getriebe des fabrikneuen Firmenwagens. Die Fachwerkstatt weigert sich, die Reparatur als Garantiefall anzuerkennen. Durch Einschalten eines Sachverständigen werden die Voraussetzungen für eine außergerichtliche Klärung geschaffen. Die Kosten für das Gutachten übernimmt der Rechtsschutzversicherer.

7. Firmenvertrags-Rechtsschutz für Nebengeschäfte

Der Versicherungsnehmer hat seine betriebliche Computeranlage geleast. Wegen einer im Vertrag enthaltenen Fortsetzungsklausel kommt es zu Differenzen. Der Leasinggeber klagt vor Gericht auf Fortführung des Leasingvertrags.

Hinweis: Versicherungsschutz besteht hier nur für Streitigkeiten aus schuldrechtlichen Verträgen, die in unmittelbarem Zusammenhang mit den Büro-, Betriebs- oder Werkstatträumen und deren Einrichtung stehen.

8. Firmenvertrags-Rechtsschutz für „eingekaufte“ Dienstleistungen

Durch den Wechsel des Steuerberaters stellen Sie fest, dass ihr bisheriger Steuerberater wichtige Abschreibungen nicht geltend gemacht hat. Das Finanzamt erkennt die Korrekturen aufgrund von Verjährung nicht mehr an. Da sich der alte Steuerberater weigert für den Schaden aufzukommen, schalten Sie einen Anwalt ein.

Hinweis: Meist Sublimit in den Versicherungsbedingungen, d.h. reduzierte Versicherungssumme von nur 10.000 Euro.

9. Straf-Rechtsschutz

Aufgrund eines Betriebsunfalles erleidet Ihr Mitarbeiter Verletzungen. Die Staatsanwaltschaft wirft Ihnen Aufsichtspflichtverletzungen vor und erhebt Anklage wegen fahrlässiger Körperverletzung.

10. Wohnungs- und Grundstücks-Rechtsschutz

Sie haben ein Büro angemietet und erkennen eine offensichtlich überhöhte Jahresabrechnung für Heizungs- und Nebenkosten nicht an.

Neben den genannten Risiken aus der freiberuflichen bzw. selbstständigen Tätigkeit, können auch die privaten Risiken mit einem Rechtsschutzvertrag für Nichtselbständige abgesichert werden.

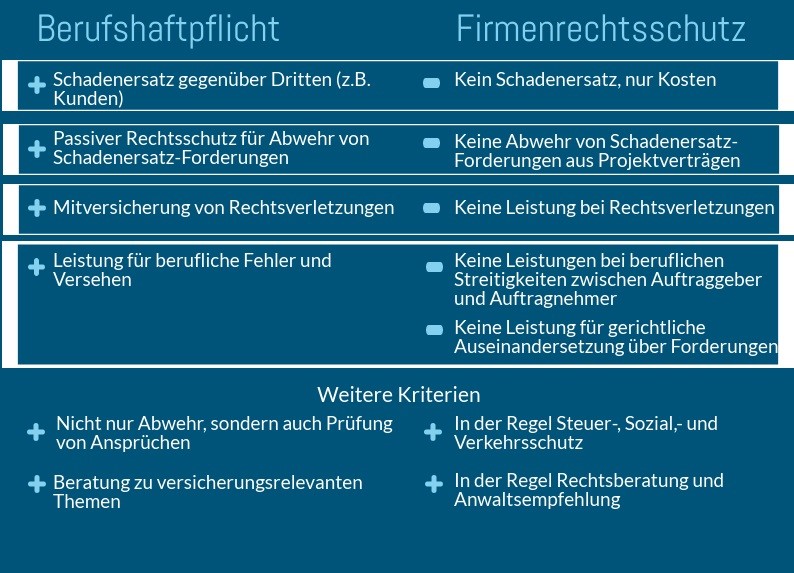

Grenzen der Rechtschutzversicherung

Wie bereits erwähnt, gibt es wichtige berufliche und geschäftliche Bereiche, die über einen Rechtsschutzvertrag nach den Allgemeinen Rechtsschutzbedingungen (kurz ARB) in der Regel nicht versichert werden können. Diese Grafik gibt einen Überblick darüber, was eine Berufshaftpflicht und was ein Firmenrechtsschutz absichert:

Umfassende Absicherung durch „passiven Rechtsschutz“

Eine Rechtsschutzversicherung schließt also gerade die Bereiche aus, die im Berufsalltag von IT-Freelancern ein hohes Schadenrisiko bergen – nämlich Rechtsverletzungen und Schadenersatzforderungen aus Projektverträgen. Daher sollten ITler auf eine IT-Betriebshaftpflicht mit integriertem passiven Rechtsschutz setzen, die sie in diesen Fällen optimal absichert.

Hinweis: Man spricht hier vom „passiven Rechtsschutz“ da Versicherungsschutz für die Abwehr von Ansprüchen Dritter und nicht für die Durchsetzung eigener Ansprüche besteht.

Gute Versicherer ersetzen zudem auch die Kosten für die Abwehr einer einstweiligen Verfügung gegen den Versicherungsnehmer, selbst wenn die Verfügung einen Anspruch auf Unterlassung oder Widerruf betrifft.