Leitfaden

Richtig Rechnungen stellen

Einleitung

Jeder Freiberufler kennt es: Rechnungen schreiben. Für die Meisten der freudige Abschluss eines Auftrags, mitunter lästige Pflicht – und gerade am Anfang der Selbstständigkeit ein Thema, bei dem Lehrgeld bezahlt wird.

Übersicht

Jede nicht korrekt verfasste Rechnung kann verzögerte Zahlung oder Ärger mit dem Finanzamt zur Folge haben. Wir listen anhand einer Musterrechnung genau auf, wie Sie jeden Fallstrick umgehen. Doch zunächst eine Begriffsdefinition: Welche Format- und Geschäftsvorgaben müssen gegeben sein, damit eine Rechnung gilt?

Definition

Definition

Als Rechnung wird ein Dokument bezeichnet, mit dem eine Lieferung oder sonstige Leistung abgerechnet wird. Rechnungen sind in Papierform zu übermitteln oder, sofern das Einverständnis des Empfängers vorliegt, auch auf elektronischem Wege per E-Mail. Ohne Einverständnis des Empfängers können Rechnungen per Fax versandt werden, allerdings nur von Standardfaxgerät zu Standardfaxgerät. Für elektronische Fax-Rechnungen ist wieder das Einverständnis des Empfängers nötig.

Bevor Sie eine Rechnung schreiben

Rechnungen müssen zu Leistungen zugeordnet sein

Rechnungen müssen zu Leistungen zugeordnet sein

… zu denen eine nachweisbare Bestellung bzw. ein nachweislicher, klarer Auftrag vorliegt, andernfalls fehlt ihnen die rechtliche Grundlage. Der klarste Weg zur Nachweisbarkeit der Bestellung ist die Bezugnahme auf eine Bestell- oder Auftragsnummer in der Rechnung. Andernfalls ist ein Bezug auf ein Bestelldatum in Verbindung mit einem Projektnamen hinreichend sicher.

Beizeiten Rechnung stellen

Beizeiten Rechnung stellen

Achten Sie auf gesetzliche Fristen. Binnen sechs Monaten nach Leistungserbringung müssen Rechnungen an Unternehmen und Geschäftskunden gestellt werden. Keine Fristvorgabe gibt es bei Rechnungen an Privatkunden. Besondere Regelungen gelten für Leistungen von Unternehmern im Zusammenhang mit einem Grundstück.

Papierform oder E-Mail-Versand?

Papierform oder E-Mail-Versand?

Rechnungen per E-Mail setzen sich zunehmend als Standard durch. Was spricht dagegen? Eigentlich nichts.

- Die Archivierung in Papierform fällt vielen leichter – das ist aber Gewohnheitssache.

- Die Unversehrtheit des Originalzustandes bei der Archivierung (siehe nächster Punkt) ist quasi garantiert.

- Die Zusendungsgeschwindigkeit ist maximal

- Der Übermittlungs- und Lesezeitpunkt der Rechnungs-E-Mail ist eindeutig zu erfassen

- Die Archivierung ist ressourcen- und platzsparend

- Über eine Verknüpfung mit Ihrer Buchhaltungssoftware erfassen Sie Abläufe einfach und können die Regelmäßigkeit aller Geschäftsvorgänge prüfen

- Ggf. können Sie sogar Ihr Mahnwesen automatisieren.

Rechnungen archivieren

Rechnungen archivieren

Rechnungen müssen Sie 10 Jahre lang aufbewahren. Das ist am einfachsten in Papierform. Elektronische Rechnungen müssen unverändert in dem Format, in dem sie erstellt worden sind, archiviert werden. Sie dürfen nicht verändert werden; sollte ein Formatwechsel (z.B. wegen Softwareumstellung) erfolgen, so muss die neue Datei mit dem Original verknüpft werden. Am sinnvollsten ist eine Archivierung auf einem einmal beschreibbaren Datenträger. E-Mails zu elektronischen Rechnungen unterliegen keiner Archivierungspflicht.

Rechnungsnummer

Rechnungsnummer

Rechnungen müssen durchgehend nummeriert sein. Gleichen Sie vor Rechnungsstellung die Rechnungsnummer mit der letzten versandten Rechnung ab. Korrigierte Rechnungen behalten ihre Rechnungsnummer. Sparen Sie sich Arbeit und gewinnen Sie Planungsübersicht – erfassen Sie alle Rechnungen tabellarisch, z.B. in Excel, und tragen Ihr Zahlungsziel sowie das fällige Datum für eine Zahlungserinnerung gleich mit ein.

Kleinstbetragsrechnung oder reguläre Rechnung?

Kleinstbetragsrechnung oder reguläre Rechnung?

Bevor wir zum Aufbau der Rechnung kommen, gibt es noch eine Ausnahme zu betrachten. Für Beträge unter 150,00 Euro müssen nicht alle Angaben gemacht werden – Sie können eine Kleinstbetragsrechnung stellen. Das muss angegeben werden:

- Name und Anschrift des Rechnungsstellers

- Entgelt und Steuerbetrag für die Lieferung/Leistung in einer Summe

- Die genaue Bezeichnung der Lieferung/Leistung, ggf. die Menge des Gegenstandes, der geliefert wurde

- Das Ausstellungsdatum der Rechnung

- Steuersatz für die Umsatzsteuer

Pflichtangaben für Rechnungen

Pflichtangaben für Rechnungen

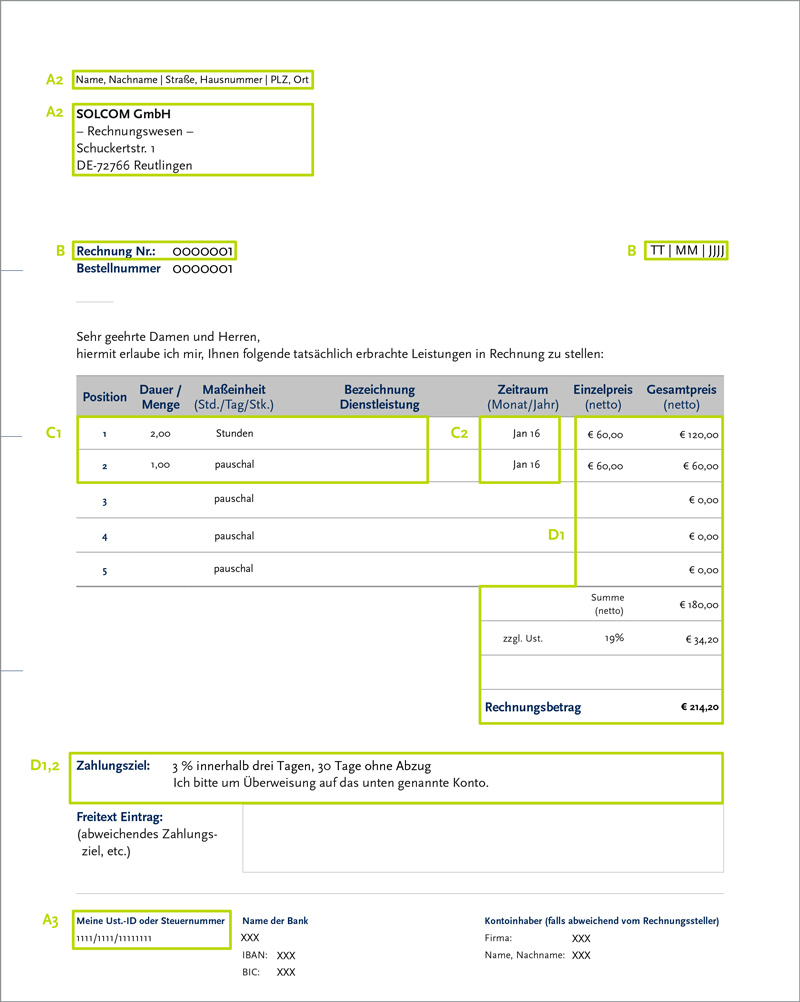

Der Paragraph 14 Umsatzsteuergesetz sieht für Rechnungen, ob in Papierform oder elektronisch versandt, eine Reihe von Pflichtangaben vor.A: Rechnungssteller und Empfänger

A: Rechnungssteller und Empfänger

- A1: Ihr Name und Ihre Adresse: Ihr vollständiger Name (bzw. der Ihres Unternehmens, mit Unternehmensform) und Ihre Anschrift.

- A2: Name und Adresse des Empfängers: Ebenso muss der vollständige Name, die Firmierung und die Anschrift der Kundenseite angegeben werden.

- A3: Steuernummer: Ihre Steuernummer, die Ihnen das Finanzamt zugeteilt hat oder die Ihnen zugeteilte Umsatzsteuer-Identifikationsnummer (USt-IdNr.) – Pflichtangabe bei Geschäften im europäischen Ausland.

- A4: Gutschrift: Wenn statt der Rechnungsstellung eine Gutschrift erfolgt, muss auf dieser Gutschrift die Steuernummer bzw. USt-IdNr. des Kunden angegeben werden. Somit sollte Ihr Kunde Ihnen seine gültige Steuernummer bzw. USt-IdNr. übermitteln.

B: Zeitliche Zuordnung der Rechnung

B: Zeitliche Zuordnung der Rechnung

- B1: Ausstellungsdatum der Rechnung

- B2: Rechnungsnummer: eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, optional Buchstaben zur Identifikation der Rechnung. Rechnungsnummern sollten lückenlos vergeben werden. Sie dürfen nur einmal vergeben werden, um die Identifikation jeder Rechnung eindeutig zu machen.

C: Leistung

C: Leistung

- C1: Leistungsbeschreibung und Umfang der Leistung: Art und Menge der Leistung oder der Waren in handelsüblicher Beschreibung. Bei Dienstleistungen, die nicht standardisierbar sind, sollte eine strukturierte Leistungsbeschreibung in Stichworten erfolgen, auch bei Teilrechnungen und Abschlagszahlungen. Viele Kunden verlangen einen Rückbezug zum Auftrag, zum Beispiel die Nennung der Bestellnummer.

- C2: Zeitraum der Leistung: Zeitpunkt (der Monat ist ausreichend), in dem die Leistung erbracht wurde oder die Lieferung zugestellt wurde. Bei Teilrechnungen oder Abschlagszahlungen muss Anfang und Ende des abgerechneten Zeitraums angegeben werden, bei Abschlagszahlungen muss ein ggf. vom Rechnungs-Ausstellungszeitraum abweichendes Eingangsdatum für Abschlagszahlungen gesondert angegeben werden.

D: Entgelt

D: Entgelt

- D1: Rechnungsbetrag: Folgendes muss aufgeführt werden:

- Die Zuordnung von Einzelbeträgen zu Einzelleistungen

- Bei Abschlussrechnungen: Angaben zu bereits eingenommenen Teilbeträgen

- Die Rechnungssumme: Nettobetrag der Rechnungssumme, Angabe des Umsatzsteuersatzes, Höhe des Steuerbetrags, ggf. Angabe bei Steuerbefreiung. Für Kleinunternehmer wird keine Umsatzsteuer angegeben, die Nettobetragssumme ist damit die Rechnungssumme. Es empfiehlt sich hier ein Hinweis wie „Gemäß § 19 UstG ist im auf der Rechnung ausgewiesenen Betrag keine Umsatzsteuer enthalten. “

- D2: Fälligkeit der Rechnung: Datum, zu dem die Rechnungssumme beim Rechnungsteller eingegangen sein muss. Ggf. geben Sie hier auch Fristen zur Teilzahlung an.

- Diese Angabe muss nicht gemacht werden. Sofern nicht anders angegeben, räumt der Gesetzgeber dem Kunden grundsätzlich ein Zahlungsziel von 30 Tagen ein.

- Wenn Sie ein anderes Ziel im Auge haben, sprechen Sie die Zahlungsfristen immer mit dem Kunden ab. Ist eine nachweisliche Absprache getroffen, benennen Sie diese hier mit einem Tagesdatum. Fälligkeiten, die in der Vergangenheit liegen, sind ungültig.

- D3: Rabatte und Skontierung: Jegliche im Voraus vereinbarte Entgelt-Minderung muss aufgeführt werden. Jedes Skonto, das Sie anbieten, wird nicht mit absoluter Sicherheit genutzt werden. Deswegen formulieren Sie Skontosatz und Bedingungen: z.B.: „3% Skonto bei Eingang des vollen Betrages innerhalb von 14 Tagen nach Rechnungseingang.“

Weitere sinnvolle Angaben:

Weitere sinnvolle Angaben:

Keinen Wohnsitz in Deutschland? Sollten Sie Ihre Rechnung aus dem Ausland stellen, sind zu oben bereits aufgeführten Punkten noch folgende Angaben auf der Rechnung zu vermerken: Hinweis auf „Steuerschuldnerschaft des Leistungsempfängers nach §14aAbs.1 UStG“ oder „Abrechnung gemäß dem „Reverse-Charge-Verfahren“ Die Ust-ID-Nr. des Kunden: Wird häufig verlangt, wenn der Kunde besonderen Wert auf Transparenz in den Geschäftsprozessen legt. Ihre Kontoverbindung (IBAN, BIC) noch einmal auf dem Rechnungsbogen zu vermerken, ist immer eine gute Idee für eine reibungslose Transaktion. Leistungsnachweis: Wenn Sie unter einem Projektleiter arbeiten, wird er Ihnen häufig einen unterschriebenen Leistungsnachweis nach abgelaufenen Auftrag oder innerhalb fixer Fristen ausstellen. Fügen Sie Ihrer Rechnung eine Kopie bei – das erleichtert dem Kunden die Zuordnung. Bestellnummer: Die Bestellnummer des Kunden anzugeben, so er seine Bestellungen katalogisiert, ist immer eine gute Idee, weil Ihre Rechnung damit leichter zugeordnet werden kann und Transparenz gewährleistet ist. Beide Seiten gewinnen damit.

Wenn die Rechnung nicht bezahlt wird

Wenn die Rechnung nicht bezahlt wird

Sollte der in Rechnung gestellte Betrag nach dem vereinbarten Fälligkeitsdatum oder, falls keine Angaben gemacht wurden, der gesetzlichen Fälligkeit nicht eingegangen sein, stehen Ihnen zwei Optionen offen:

- Die Zahlungserinnerung ist ein freundlicher Reminder, mit Angabe der Rechnungsnummer und klar erkennbarem Erbringer der Leistung. Sie empfiehlt sich, wenn Sie an einer freundlichen (fortgesetzten) Zusammenarbeit interessiert sind.

- Die Mahnung ist die Grundlage, wenn Sie gerichtliche Ansprüche geltend machen wollen. Sie muss eindeutig und zentral als Mahnung erkennbar sein sowie eine Angabe der Rechnungsnummer und klar erkennbar den Erbringer der Leistung aufzeigen. Die Mahnfrist, üblicherweise 14 Tage, muss eindeutig angegeben werden. Es empfiehlt sich, nach Ablauf der Fälligkeit einige Tage zu warten und zunächst den Kontakt zu suchen, bevor eine Mahnung versandt wird. Eine gute Balance aus Pufferzeitraum zur Verständigung bzw. zur Ausräumung von Irrtümern (z.B. auch einer fehlerhaften Rechnung) und Forderungsausfallsicherung sind 7-10 Tage nach Ablauf der Zahlungsfrist. Üblich sind drei Mahnungen, Ansprüche können Sie aber bereits nach der ersten Mahnung geltend machen.