Verfolgt man die Schlagzeilen in der Presse, kann man darüber beinahe täglich ins Grübeln geraten:

- „Private Altersvorsorge wichtiger denn je“

- „Altersarmut

…und gleichzeitig:

- „Lebensversicherer senken Verzinsung“

- „Eine Branche vor dem Aus“

Wie passt das zusammen? Wir werden ständig darauf hingewiesen, dass es wichtig ist, privat für die Altersvorsorge zu sparen. Auf der anderen Seite sehen wir, wie die EZB die Zinsen niedrig hält, Tagesgelder im Null-Komma-Bereich rentieren und Lebensversicherungen, des Deutschen liebstes Sparprodukt, die Garantiezinsen zusammenstreichen.

Deutschland steht vor einem Dilemma.

Dieses Dilemma sollte allerdings zum Nachdenken anregen. Denn jede Krise bietet ihre Chancen. Wir müssen umdenken, eingefahrene Denkmuster verlassen und uns für Alternativen öffnen. Natürlich funktioniert Altersvorsorge auch in diesen Zeiten. Man muss nur offen dafür sein, sich damit zu beschäftigen.

Zunächst ist es wichtig, sich mit seinem persönlichen Bedarf auseinanderzusetzen:

- Was kann ich an Einkünften im Alter erwarten (gesetzliche Rente, Betriebsrente, private Sparmaßnahmen, …)?

- Welche Ausgaben werde ich voraussichtlich haben?

- Welche Steuerlast trifft mich im Alter?

- Mit welcher Geldentwertung (Inflation) habe ich bis zum Renteneintritt zu rechnen?

- etc.

Wenn man sein Ziel festgelegt hat, kann man unter Anwendung einfacher Finanzmathematik berechnen, was man ab heute aufwenden muss, um dieses Ziel zu erreichen.

Spätestens jetzt stellt man betroffen fest, welchen Einfluss die Verzinsung bzw. Rendite auf die privaten Altersvorsorgeplanungen hat. Wer die Berechnungen mit Verzinsungen zwischen 1 und 3 % vornimmt, wird schnell feststellen, dass der notwendige Sparaufwand das Budget deutlich übersteigt. Je weniger Zeit man noch hat, desto ungünstiger fällt die Rechnung aus…

Was also tun, damit man die Umsetzung des geplanten Vorhabens nicht direkt frustriert beiseiteschiebt?

Es ist an der Zeit, sich anderen Sparformen zu widmen, die eine höhere Rendite in Aussicht stellen und das Ziel somit wieder realistisch erscheinen lassen. Dafür ist es wichtig, sich intensiv mit den Themen Risiken und Kosten zu beschäftigten.

Des Deutschen liebgewonnene Garantien funktionieren in diesen Niedrigzinsmärkten nicht mehr. Sie kosten Geld und führen zwar hoffentlich dazu, dass man sein eingezahltes Geld garantiert zurückbekommt – aber garantiert auch nicht viel mehr.

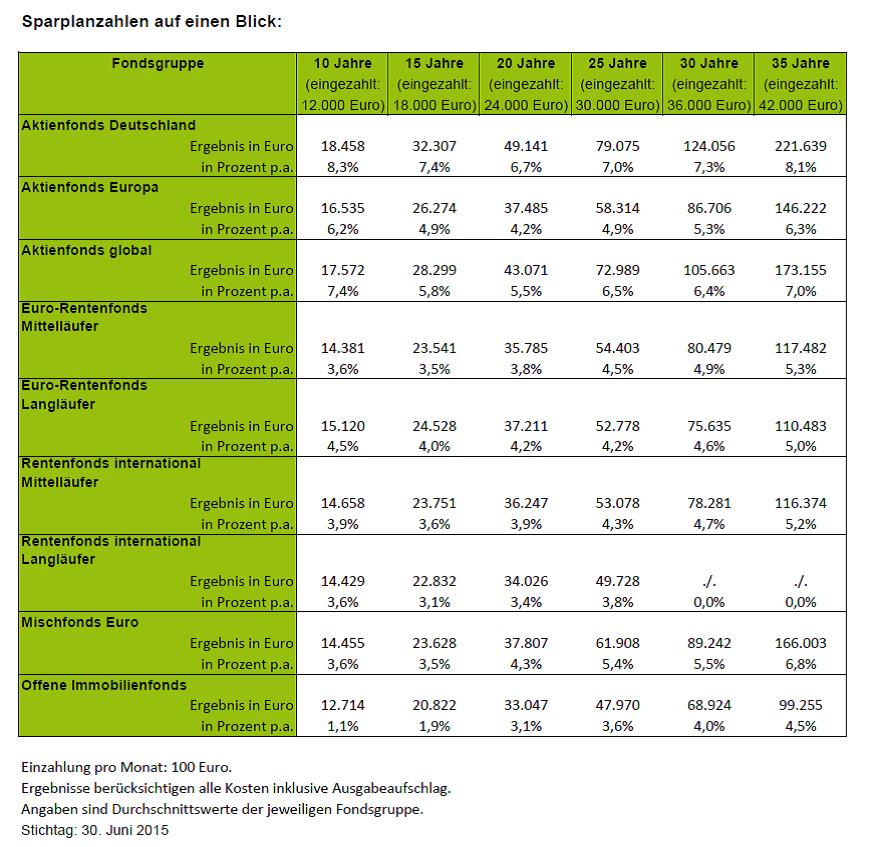

Gerade junge Sparer, die noch 20 bis 40 Jahre Zeit bis zum avisierten Renteneintritt haben, sollten sich kostengünstigen Fondssparplänen und fondsgebunden Versicherungen öffnen. Mit Aktienfonds konnte man in der Vergangenheit gute Renditen um die 5 bis 7 % p.a. erzielen – und das, unter Berücksichtigung von Zeiträumen von mindestens 15 Jahren, ohne eine einzige Verlustperiode. Allerdings ist es wichtig, dass man sich mit seiner persönlichen Risikomentalität auseinandersetzt. Am besten unterstützt durch einen erfahrenen, unabhängigen Berater.

Es ist zudem enorm wichtig, dass man das Thema Kosten im Blick behält. Fondsparpläne oder Versicherungen enthalten häufig hohe Kosten, die die Rendite eines Produktes schnell um 2 bis 3 % p.a. mindern können. Hier empfiehlt es sich, einen Berater zu suchen, den man lediglich für seinen Zeiteinsatz bezahlt, der aber keinerlei Provisionen erhält und somit kostengünstige Produkte empfehlen und vermitteln kann.

Sparpläne oder Versicherungen mit sogenannten ETFs (Exchange Trades Funds) bieten eine sehr günstige Möglichkeit, Altersvorsorge zu betreiben. Diese Produkte bilden lediglich einen Index ab, werden jedoch nicht aktiv gemanagt und verursachen somit wenig Kosten. Sie bieten jedoch eine sehr breite Risikostreuung über Wertpapiere, Märkte, Währungen und Länder. Eine breite Streuung sollte oberstes Gebot sein, um die Risiken langfristig zu minimieren.

Es gibt sie also noch, die sinnvolle Art und Weise, auch in diesen Zeiten Altersvorsorge zu betreiben. Es kommt lediglich darauf an, offen für Alternativen zu sein, dem Thema Kosten kritisch gegenüberzustehen und etwas Interesse mitzubringen.