Für viele Anleger sind Beitragsgarantien in Sachen Altersvorsorge eine sehr willkommene Sicherheit: Sie fühlen sich ausreichend geschützt vor den Turbulenzen des Kapitalmarktes, weil ihnen zumindest die eingezahlten Beiträge in jedem Fall erhalten bleiben. Für die Riester-Rente und in der betrieblichen Altersversorgung schreibt der Gesetzgeber solche Garantien sogar vor. Allerdings wissen nur die wenigsten um die Kosten, die mit diesen Beitragsgarantien verbunden sind: Das Bedürfnis nach Sicherheit kommt vielen Anlegern teuer zu stehen.

Was sind Opportunitätskosten?

Wer die Wahl hat, hat die Qual: Wer sich zwischen zwei Alternativen entscheiden muss, wählt am Ende eine Möglichkeit – und verwirft dafür eine andere. Als Individuen mit Interesse am größtmöglichen Nutzen treffen wir unsere Entscheidungen natürlich so, dass unsere Wahl mindestens den Vorteil der Alternative bringt, die wir NICHT gewählt haben. Der entgangene Nutzen, den unsere Wahl verursacht, sind die sogenannten Opportunitätskosten. Übertragen auf Entscheidungen für oder gegen eine Investition bedeutet das beispielsweise, dass unsere Investition mindestens so viel einbringen sollte wie die Anlage auf dem Kapitalmarkt.

Risiko vs. Sicherheit

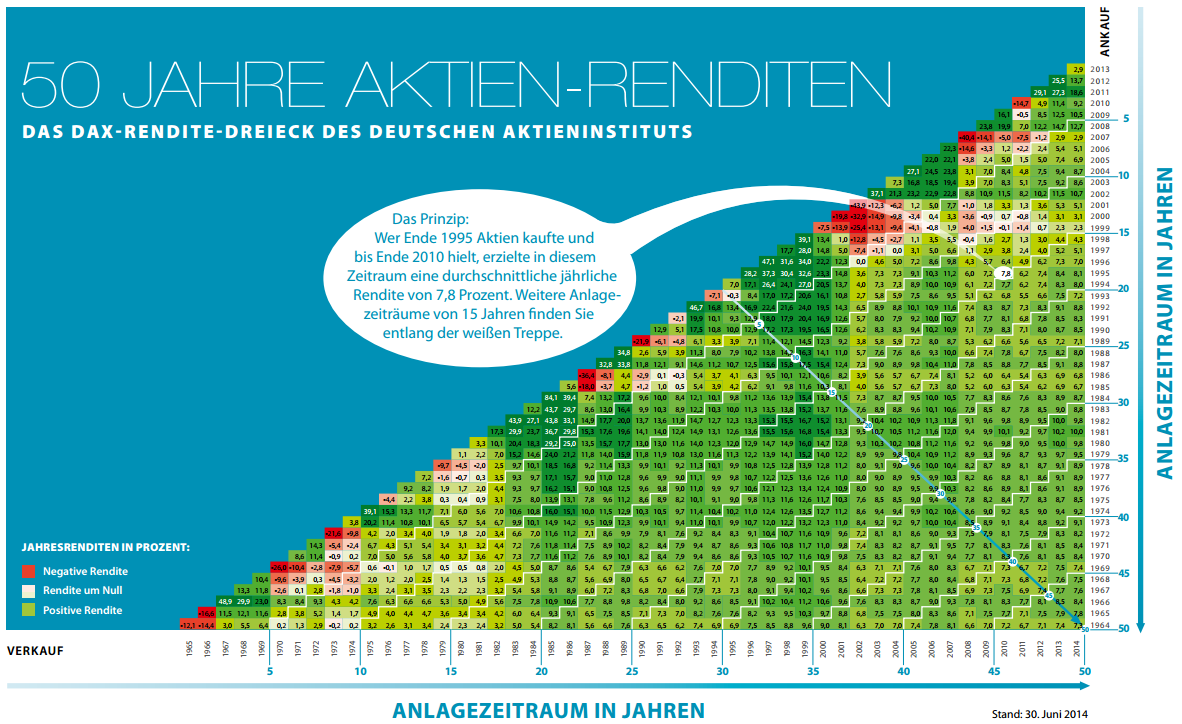

Für eine Studie der Frankfurt School of Finance, die im vergangenen Jahr veröffentlicht wurde, berechneten die Autoren Prof. Dr. Olaf Stotz und Maximilian Renz die Garantiekosten mithilfe eines Opportunitätskostenansatzes, der zwei Sparpläne miteinander vergleicht. Bei dem einen bleiben die gezahlten Beiträge auf jeden Fall erhalten, denn ein Teil des Sparbeitrags wird jeweils in einen sicheren Zins investiert. So ist die Einzahlung am Ende der Laufzeit garantiert. Der restliche Betrag wird für eine Aktienanlage verwendet. Für Sparplan Nummer zwei werden solche Garantien komplett außer Acht gelassen, sämtliche Beiträge werden in Aktien investiert. Für beide Anlagen wird eine Reihe von Kapitalmarktsituationen durchgespielt und aus diesen Simulationen wiederum ein Mittelwert gebildet. Zieht man schließlich das eine ermittelte Endvermögen vom anderen ab, erhält man einen Garantiekostenindex: Der beschreibt den mittleren entgangenen Vermögenswert. Diesen Preis zahlt der Anleger also indirekt für die Garantie. Das Ergebnis der Studie: Seit dem Jahr 2009 sind die Kosten für Beitragsgarantien extrem in die Höhe geschnellt. Schuld daran ist das niedrige Zinsniveau. Die Kosten liegen oft bei einem Vielfachen der eingezahlten Anlagebeträge. Die Autoren der Studie haben ihre Analyse übrigens für viele verschiedene Anlegertypen durchgespielt – der Verlauf ähnelt sich bei allen Anlegertypen. Die Garantiekosten sind umso höher, je jünger der Sparer ist und je länger er sein Geld anlegen möchte. Wie überschaubar das Risiko eines Verlustes bei einem langen Anlagehorizont ist, macht eine Übersicht des Deutschen Aktien Institut transparent.

Sind die Kosten angemessen?

Für Anleger, die keine oder nur teilweise Garantien für ihre Investitionen abgeschlossen haben, liegt die Anzahl der Garantiefälle unter vier Prozent, im Großteil der Fälle sogar unter einem Prozent. Das heißt: Ein Szenario, in dem die Aktienmarktrenditen nicht ausreichen, um ein höheres Endvermögen als die eingezahlten Sparbeiträge zu erhalten, ist extrem selten. Olaf Stotz und Maximilian Renz haben außerdem festgestellt, dass der Garantiefall bei kurzer Anlagedauer wahrscheinlicher ist als bei einer langfristigen Investition. Vor allem, wer sein Geld langfristig anlegen möchte, sollte sich also gut überlegen, ob Beitragsgarantien sich wirklich für ihn lohnen.

Garantieprodukte in der Kritik

Wie gesagt: Gerade in Zeiten niedriger Zinsen ist das Festhalten an Beitragsgarantien verhängnisvoll – die Kosten der Beitragsgarantie sind durch die niedrigen Zinsen extrem angewachsen. Lebensversicherer haben heute schon Schwierigkeiten damit, in der Vergangenheit gegebene Garantien auch wirklich einzuhalten. Das sieht man unter anderem daran, dass neben Branchenriese Allianz auch weitere Versichere den Vertrieb von klassischen Lebensversicherungen eingestellt haben. Unser Urteil zu solchen Garantieprodukten fällt entsprechend nüchtern aus. Vor allem die staatlich geförderten Altersvorsorgemodelle mit Garantien wie die Riester-Rente und der betrieblichen Altersversorgung sind nicht optimal, weil einfach zu teuer. Trotzdem werden sie noch immer dank einer starken Banken- und Versicherungslobby gestärkt und beworben. Die Angst vor der Altersarmut hat in den vergangenen Jahren zugenommen – wer sich auf Beitragsgarantien einlässt, fürchtet sich vielleicht zurecht. Denn aufgrund der hohen Kosten, die diese Garantien tatsächlich hervorrufen, ist es den Anlegern kaum noch möglich, ihre Versorgungslücken im Alter durch Spar- und Vermögensbildungsmaßnahmen auszugleichen. Im Idealfall entscheidet sich ein Sparer selbst für oder gegen eine Garantie. Damit er diese Entscheidung aber fällen kann, müssten die Kosten für diese Beitragsgarantien ausreichend transparent kommuniziert werden. Oft scheitert diese umfassende Aufklärung aber an Vertriebsanreizen der Finanzbranche – und dem durchschnittlichen Anleger fehlt das nötige Wissen um die Finanzbranche und deren Gebaren.